선입선출(FIFO)과 후입선출(LIFO)은 무엇인가요?

재고를 효율적으로 보관하는 것은 재고 관리의 중요한 과제 중 하나예요. 그리고 많은 기업이 효율적인 재고 보관을 위해 선입선출의 원칙을 지키고 있죠. 선입선출은 재고를 보관하는 이상적인 방법으로 여겨지는데요. 이 개념은 재고 관리뿐만 아니라 기업의 회계 처리 과정에도 적용되므로 잘 알아두는 것이 좋아요.

선입선출과 후입선출이란?

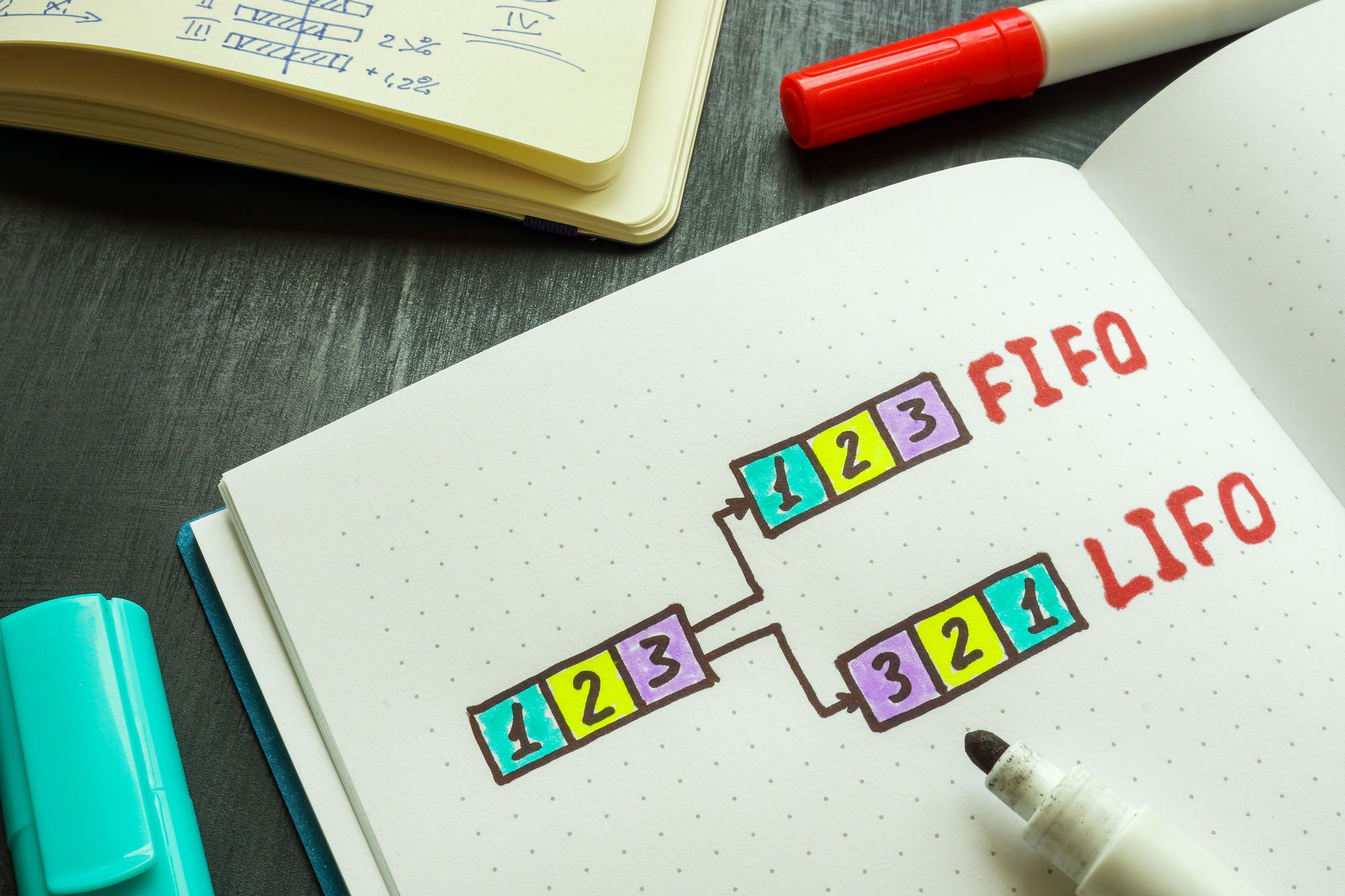

먼저 선입선출의 개념을 알아볼까요? 선입선출은 영어 약자로 FIFO(First In, First Out)라고 불러요. 즉, 먼저 입고된 재고를 먼저 출고한다는 뜻이죠. 한편, 선입선출과 반대되는 후입선출의 개념도 있어요. 후입선출의 영어 약자는 LIFO(Last In, First Out)로, 마지막에 입고된 재고를 먼저 출고하는 방식이에요. 선입선출과 후입선출의 기준은 어떤 재고를 먼저 출고하느냐에 있어요.

재고자산의 가격과 세금을 결정해요

먼저 회계의 관점에서 선입선출과 후입선출 간에 어떤 차이가 있는지 살펴볼게요.

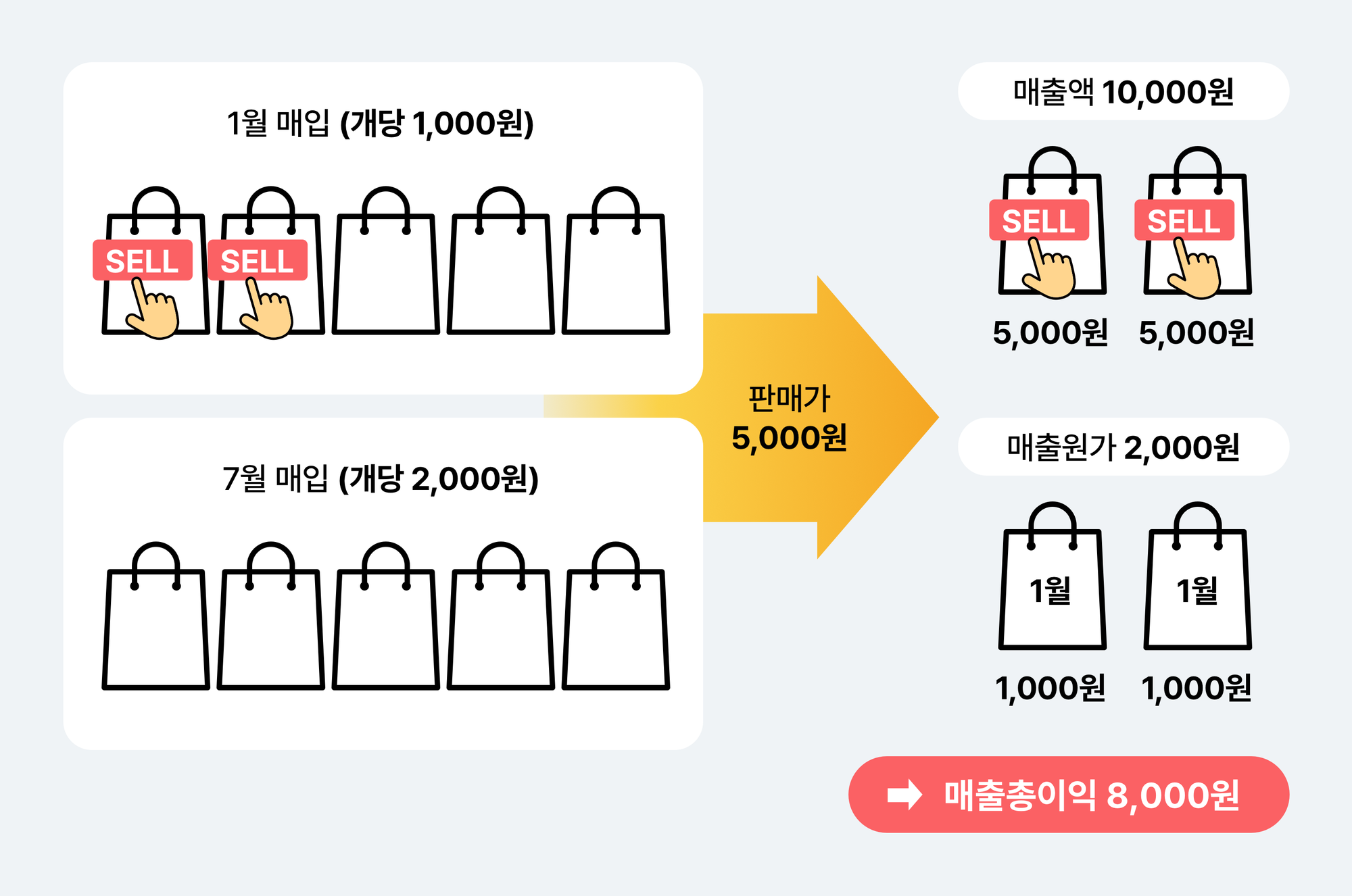

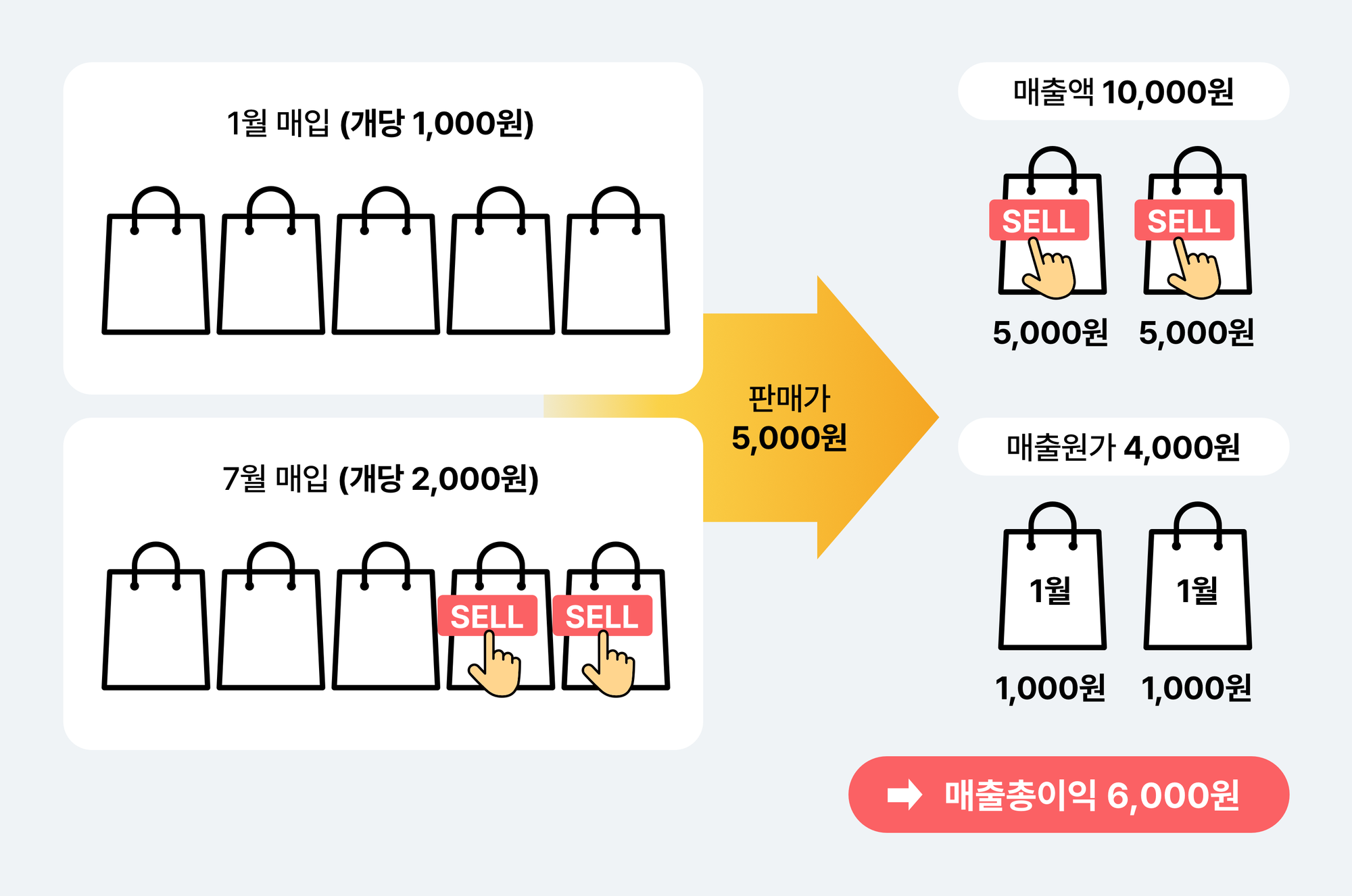

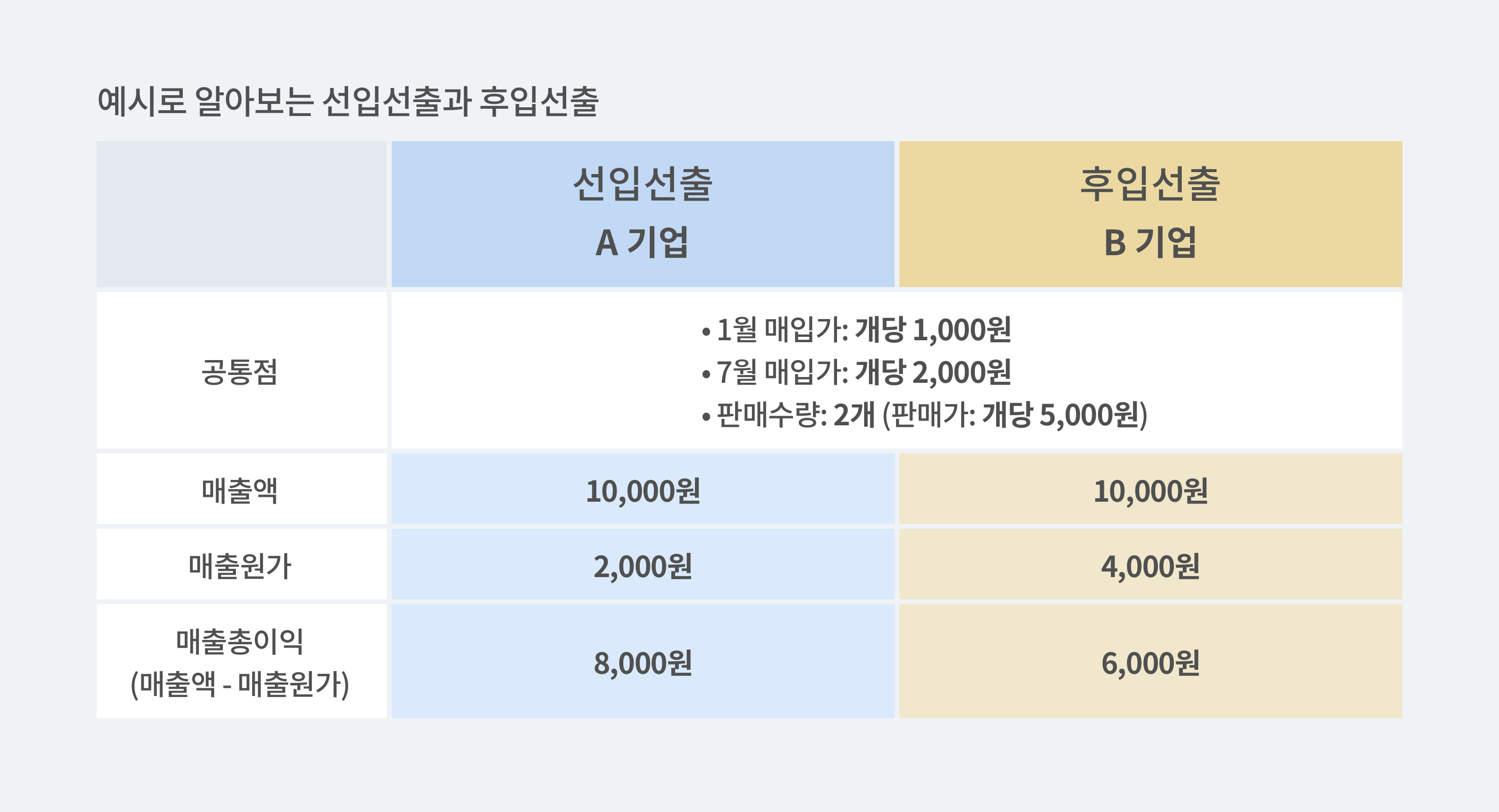

같은 물건을 파는 A 기업과 B 기업이 있습니다. A 기업은 선입선출법, B 기업은 후입선출법을 따르고 있어요.

1월에 두 기업은 동일한 물건을 개당 1,000원에 5개 매입했어요. 뒤이은 7월에는 동일한 물건을 개당 2,000원에 추가로 5개 매입했죠. 6개월의 시간이 지나면서 물가 상승의 영향으로 매입단가가 높아진 탓이에요.

두 기업은 회계기간 동안 각각 재고 2개를 판매했고, 물건의 판매가는 개당 5,000원이었어요.

A 기업과 B 기업은 판매하는 물건, 물건을 매입한 비용, 판매 수량, 판매가가 모두 같아요. 하지만, 두 기업은 각각 선입선출법과 후입선출법을 택하고 있으므로 서류상의 매출총이익이 달라져요. 왜 이런 차이가 발생할까요?

회계기간 동안 A 기업은 10개의 재고 중 2개를 판매했어요. 5,000원짜리 물건을 2개 팔았으니, 매출액은 10,000원이죠. 이때, A 기업은 선입선출법에 따라 1월에 매입한 물건을 먼저 판매했어요. 1월에는 물건을 1,000원에 매입했으므로 매출원가는 2,000원(1,000원 X 2개)으로 계산돼요. 따라서 A 기업의 매출총이익은 8,000원(매출액 10,000원 - 매출원가 2,000원)이 됩니다.

그렇다면 B 기업은 어떨까요? B 기업도 같은 기간에 10개의 재고 중 2개를 판매했어요. 역시 매출액은 10,000원이죠. 그런데 B 기업은 후입선출법에 따라 7월에 매입한 물건을 먼저 판매했어요. 7월에는 물건을 2,000원에 매입했으므로 매출원가는 4,000원(2,000원 X 2개)이 됩니다. 따라서 B 기업의 매출총이익은 6,000원(매출액 10,000원 - 매출원가 4,000원)으로, A 기업보다 낮아져요.

이렇게 판매하는 물건, 물건을 매입한 비용, 판매 수량, 판매가가 모두 같더라도 선입선출과 후입선출 중 어느 것을 택하느냐에 따라 매출총이익이 다르게 나타나요. A 기업과 B 기업의 사례를 정리해 보면 다음과 같아요.

재고자산의 가치를 결정할 때도 선입선출과 후입선출 방식이 영향을 미쳐요. 기업은 연말에 창고의 실제 재고량을 확인하는 재고감사를 거치며 한 해를 마무리하는데요. 재고감사는 아직 판매되지 않고 남아있는 기말재고자산을 파악하여 한 해의 영업 활동 성과를 도출해 내는 매우 중요한 과정이에요.

그런데 A 기업과 B 기업은 남아있는 재고량이 총 8개로 동일하지만, 재고자산의 가치는 다르게 평가될 수 있어요. A 기업의 재고는 1월에 매입한 3개(1,000원 X 3)와 7월에 매입한 5개(2,000원 X 5)이지만, B 기업의 재고는 1월에 매입한 5개(1,000원 X 5)와 7월에 매입한 3개(2,000원 X 3)이기 때문이에요. 같은 양을 판매했는데도 상대적으로 A 기업의 재고자산(13,000원)이 B 기업의 재고자산(11,000원)보다 더 높게 책정되는 것이죠.

다시 말해, 선입선출이 후입선출보다 매출총이익과 재고자산의 가치가 상대적으로 높게 평가되는 셈이에요. 매출총이익과 재고자산의 가치가 높아진다면 무조건 선입선출이 좋아보이는데, 그렇다면 언제 후입선출 방식이 쓰일까요? 바로 기업이 법인세 절세 효과를 누리고 싶을 때 사용해요. 후입선출은 선입선출보다 같은 기간에 총이익이 적은 것으로 평가되므로 그만큼 내야 할 법인세가 줄어들거든요. 실제로 20세기 후반 미국에서는 일부 기업이 세금을 적게 내는 효과를 얻고자 후입선출 방식을 택했다고 해요.

선입선출을 통해 재고 비용을 줄여요

하지만 현실에서는 선입선출과 후입선출 중 어느 것을 선택해야 회계 관점에서 도움이 될 지 고민하는 일이 드물어요. 후입선출 방식을 악용하는 경우가 많아 현재는 국제회계기준(IFRS)에서 이를 금지했거든요. 한국채택국제회계기준(K-IFRS)도 후입선출을 허용하지 않고 있으며, 오직 일반기업회계기준에서만 허용하고 있어요.

그렇지만 재고 관리의 관점에서는 여전히 이 개념을 잘 알아두는 것이 유용해요. 유통기한이 짧은 제품을 관리하는 편의점, 마트, 음식점 등은 선입선출을 매장 및 창고 운영의 가장 중요한 원칙으로 삼곤 해요. 선입선출을 위해 오래된 재고를 가장 닿기 쉬운 곳에 진열하는 전략을 모든 직원에게 철저하게 교육하는 일도 흔히 볼 수 있죠.

반드시 식품과 관련된 업계에서만 선입선출 방식을 재고 관리의 기본 원칙으로 지키는 것은 아니에요. 재고를 보유한 기업이라면 대개 후입선출이 아닌 선입선출을 위해 노력하죠. 후입선출 방식은 오래된 재고를 계속해서 보관할 수밖에 없어 재고 관리에 안 좋은 영향을 미칠 수 있거든요. 창고에 재고를 오래 보관해두면 잘못된 적재로 인한 파손이나 장기간 보관으로 인한 고장 등이 발생하기 쉬워요. 이렇게 의도치 않게 발생하는 감모 손실 등은 높은 재고 비용으로 이어지므로 사전에 방지하는 것이 좋습니다.

비용을 최소화하고 효율성을 극대화하는 선입선출과 같은 재고 관리 전략을 찾고 있다면, 박스히어로와 같은 재고 관리 솔루션을 도입하는 것도 좋은 대안이에요. 아래 버튼을 눌러 커스터마이징 가능한 재고 속성, 편리한 바코드 시스템, 직관적인 UI/UX를 자랑하는 박스히어로의 쉽고 간편한 재고 관리를 경험해보세요!